وفقاً لـ KNOMAD ، شراكة المعرفة العالمية بشأن الهجرة و التنمية، من المتوقع أن تزيد التحويلات المالية من المهاجرين إلأى مجتمعاتهم الأصلية من 791 مليار دولار أمريكي في عام 2021 إلى 840 مليار دولار أمريكي بحلول نهاية عام 2023. ويؤكد هذا الإتجاه على الدور الحيوي الذي تلعبه التحويلات المالية في الهجرة و التنمية. التمويل العالمي، وخاصة للبلدان المنخفضة و المتوسطة الدخل، بإستثناء الصين.

الإقتصادات النامية هي الأكثر استفادة من التحويلات المالية

في عام 2022، كانت الدول الخمس الأوائل المتلقية لتدفقات التحويلات هي :

◂الهند ( 111 مليار دولار أمريكي )

◂المكسيك ( 61 مليار دولار أمريكي )

◂الصين ( 51 مليار دولار أمريكي )

◂الفلبين ( 38 مليار دولار أمريكي )

◂باكستان ( 30 مليار دولار أمريكي )

وفي حين أن التحويلات المالية هي في المقام الأول أموال خاصة وليست بديلاً عن الإنفاق العام، فإنها تفيد الإقتصاد من خلال تمكين المستفيدين من المشاركة بنشاط في السوق الإستهلاكية. ففي نهاية المطاف، عندما ينفق الناس هذه الأموال للإستهلاك المحلي، فإن ذلك بمثابة دفعة كبيرة للإقتصاد الوطني.

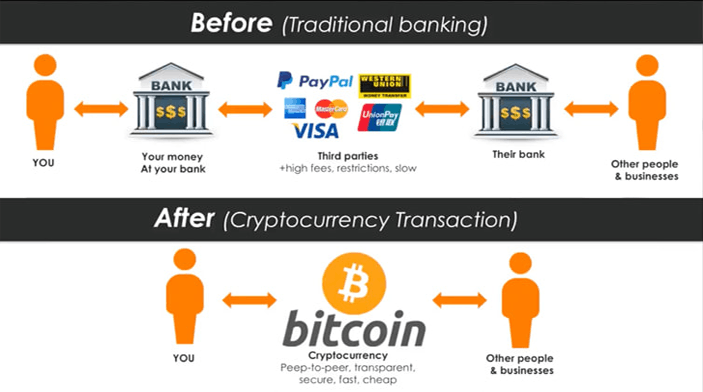

مشهد التحويلات التقليدية

يقوم البنك الدولي بحساب النسبة المئوية لحصة التحويلات الشخصية المستلمة كجزء من الناتج المحلي الإجمالي لبلد ما، مما يوضح بوضوح أن التحويلات الشخصية تشكل، في الواقع ، جزءاً جديراً بالملاحظة من الناتج المحلي الإجمالي للعديد من الدول.

وتستمد ألبانيا ما يزيد علىى 9% من ناتجها المحلي الإجمالي من التحويلات الشخصية، في حين يتجاوز الرقم في حالة أرمينيا 10%. وفي السلفادور، تشكل التحويلات المالية ما يقرب من 27% من الناتج المحلي الإجمالي للبلاد ، وفي جورجيا، تبلغ حوالي 17%.

ونظراً للدور الذي تلعبه التحويلات المالية في رفع مستويات معيشة شريحة كبيرة من سكان العالم، فلابد أن يحدث ذلك بسلاسة. ومع ذلك، فإن الطرق التقليدية للتحويلات المالية لا تضمن ذلك دائماً. ويرجع ذلك إلى العديد من التحديات الرئيسية، مثل ارتفاع تكاليف المعاملات، وانخفاض السرعة، ومحدودية الوصول إلى الخدمات المالية، وانعدام الشفافية. ويعد إصلاح هذه الثغرات أمراً بالغ الأهمية لنمو وكفاءة سوق التحويلات العالمية.

رسوم المعاملات العالية

في نوفمبر 2022، نشر صندوق النقد الدولي دراسة تكشف مدى تأثير ارتفاع تكاليف المعاملات في التحويلات سلباً على المُتلقين.

ووفقاً للدراسة، فإن المتوسط العالمي لرسوم معاملات التحويلات - كحصة من تحويلات قدرها 200 دولار أمريكي - بلغ حوالي 7.5 دولار أمريكي في جميع أنحاء العالم. ولكن في العديد من بلدان الجنوب الأفريقي، مثل أنجولا وبوتسوانا وناميبيا، تبلغ الرسوم ضعفين ونصف متوسط العينة، وذلك بسبب هوامش أسعار الصرف المرتفعة.

وبصرف النظر عن الخلل القائم، شهدت بعض البلدان اتساع الفجوة أيضاً. وزادت رسوم المعاملات التحويلات بأكثر من 40% في دول مثل غامبيا وأفغانستان وجمهورية قيرغيزستان بين عامي 2016 و 2020.

وبشكل عام، هناك تباين كبير في رسوم معاملات التحويلات على مستوى العالم، حيث تدفع العديد من البلدان مبالغ أكبر بكثير لتلقي الأموال من الخارج مقارنة بالمتوسط العالمي. ومع ذلك ، فإن الرسوم المرتفعة ليست هي التحدي الوحيد الذي يؤثر على تدفقات التحويلات.

تأخير المعاملات

كما يشكل التأخير في تحويلات الأموال إلى الخارج تحديات أمام أولئك الذين هم على الطرف المتلقي للتحويلات. ومع ذلك، فإن العوامل التي تساهم في هذا التأخير غالباً ما تكون خارجة عن سيطرة المستفيدين.

على سبيل المثال ، لدى البنوك أوقات نهائية للمعاملات ، وهو عامل يزيد من تعقيده بسبب اختلاف أيام العطل الرسمية التي لوحظت في مناطق مختلفة. علاوة على ذلك ، يمكن أن تختلف طرق إرسال الأموال من بلد إلى آخر ، حيث تتطلب المؤسسات المالية وقتاً إضافياً لإجراء فحوصات مكافحة الإحتيال وغسل الأموال.

وما يؤدي إلى تفاقم هذه التأخيرات هو في كثير من الأحسان الإفتقار إلى معلومات واضحة، مما يؤدي إلى طبقة أخرى من التعقيد : الإفتقار إلى الشفافية.

انعدام الشفافية

اعترف البنك الدولي بأن إرسال التحويلات المالية أمر مُربك بلا داع، حيث أيد العديد من الباحثين المستقلين هذا الإدعاء.

ويُظهر أحد هذه الأبحاث أن 55% من المستهلكين الأميركيين يفهمون تكاليف إرسال الأموال إلأى الخارج، ولكن 18% فقط يستطيعون تحديد أسعار الصرف بشكل صحيح بإعتبارها واحدة من تلك التكاليف.

وفي ترديد لهذا الأمر، يحدد البنك الدولي الإفتقار إلى الشفافية باعتباره العامل الأكثر أهمية الذي يؤدي إلى ارتفاع أسعار التحويلات. إن مكونات هذه الأسعار متعددة الأوجه ، وتتضمن متغيرات مثل الرسوم المقدمة وهوامش العملات الأجنبية.

السكان الذين لا يتعاملون مع البنوك والذين يعانون من نقص البنوك ومحنتهم

في حين أن تأخير المعاملات، والتكاليف المرتفعة، والإفتقار إلى الشفافية تُشكل في الأغلب مخاطر تتعلق بالبنية الأساسية، فإن قسماً كبيراً من سكان العالم محرومون من الحد الأدنى الأساسي من القدرة على الوصول إلى الخدمات المصرفية.

وفقاً لتقرير البنك الدولي المنشور في يوليو 2022، لا يزال ما يقرب من 1.4 مليار بالغ في جميع أنحاء العالم لا يتعاملون مع البنوك. ومن المثير للقلق إن هؤلاء البالغين هم عادة من النساء، والأكثر فقراً، والأقل تعليماً ويعيشون في المناطق الريفية.

العملات المشفرة : أداة محتملة لتغيير قواعد اللعبة

منذ البداية، تم تصميم العملات المشفرة لتحقيق الشمول المالي. إنهم يستخدمون العقود الذكية التي تدعم تقنية البلوكتشين لتسهيل المعاملات من نظير إلى نظير مع الحد الأدنى من الحاجة إلى الوسطاء. وهذا لا يقلل من تكاليف المعاملات فحسب، بل يُسرع العملية أيضاً.

كما تتيح العقود الذكية اتفاقيات القروض المباشرة بين المقرضين و المستفيدين، في حين يمكن لأصحاب الأًصول استثمار أصولهم الخاملة بكفاءة للحصول على عوائد. وتمثل هذه التطبيقات الآلية مجتمعة تحولاً تحويلياً في القطاع المالي.

وعلى نحو مماثل، أعادت الأنظمة القائمة على سلسلة الكتل والعملات المشفرة هيكلة المعاملات المالية بشكل ديمقراطي. ومن خلال إلغاء الحاجة إلى سلطات مركزية تتحمل التكليف، فقد نجحت في جعل الأنظمة المالية أكثر لامركزية وشمولية وإنصافاً.

اللامركزية من خلال البلوكتشين: التأثير على سوق التحويلات

يمكن أن تؤدي عمليات النقل من نظير إلى نظير التي تدعم تقنية البلوكتشين والخالية من الوسطاء إلى خفض تكاليف المعاملات بشكل كبير. في الواقع ، تظهر البيانات أن معاملات العملات المشفرة هذه يمكن أن تكلف ما يصل إلأى 0.01% إلى 0.10% من المبلغ الإجمالي، مما يجعلها أرخص بما يصل إلى 127 مرة من الطرق التقليدية.

ولكي نفهم العواقب الأقتصادية الأعظم ، دعونا نأخذ حالة كينيا، على سبيل المثال.

كينيا: دراسة حالة عن فوائد التحويلات

وفي كينيا، حيث يتجاوز متوسط تكلفة إرسال 200 دولار أكثر من 8.7%، شكلت التحويلات 3.5% من الناتج المحلي الإجمالي في عام 2021، بإجمالي 3.7 مليار دولار. وكان خفض هذه التكاليف إلى نحو 2% ليوفر للبلاد أكثر 200 مليون دولار ، أي ما يعادل 0.22% من ناتجها المحلي الإجمالي. لكن الأمر لا يتعلق فقط بالمدخرات الإقتصادية - فالتحويلات المالية المشفرة توفر أيضاً سرعة أفضل بكثير.

علاوة على ذلك، نظراً لأن معاملات العملات المشفرة لا تتطلب وساطة من المؤسسات المصرفية، فمن الممكن أن تنتشر إلى مناطق ذات بنية تحتية مصرفية محدودة للغاية. كل ما يحتاجه المرء هو الوصول إلى نظام إنترنت صحي. وتكتسب هذه الميزة أهمية خاصة بالنظر إلى أن توزيع الشبكات المصرفية العالمية ليس متجانساً على الإطلاق.

وفي ظل هذه الخلفية من عدم المساواة في الوصول إلى الخدمات المصرفية، وانخفاض تكلفة معاملات التحويلات، والسرعة الأفضل، وتحسين إمكانية الوصول والشمول، تجعل العملات المشفرة حلاً مقنعاً. وكدليل على أهميتها المتزايدة في التحويلات المالية، فإن اعتماد العملات المشفرة اخذ في الإرتفاع بشكل واضح في العديد من البلدان في جميع أنحاء العالم.

تطبيقات العالم الحقيقي ودراسات الحالة

أمريكا اللاتينية

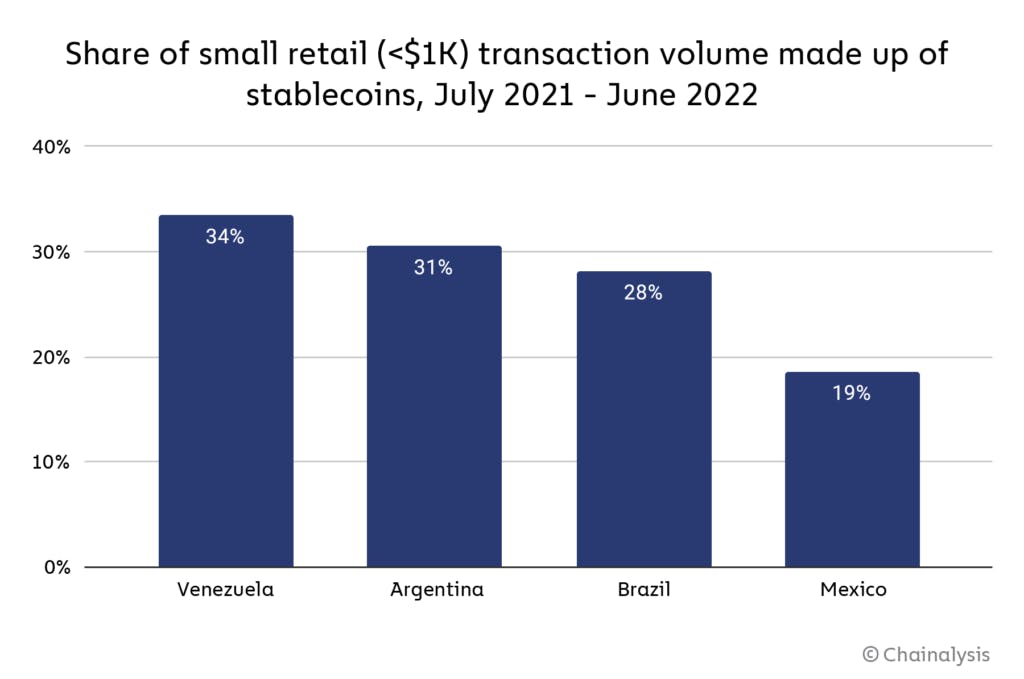

تعمل مدفوعات التحويلات على تعزيز اعتماد العملات المشفرة في أمريكا اللاتينية، مما يؤدي إلى زيادة في القيمة بنسبة 40 % و التي وصلت إلى 562 مليار دولار في الفترة من يوليو 2021 إلى يونيو 2022. ويرجع هذا التبني أيضاً إلى عوامل اقتصادية إقليمية، مثل معدلات التضخم المرتفعة وضعف العملات الوطنية.

وإستجابة لذلك، يتجه مستخدمو العملات المشفرة في المنطقة بشكل متزايد إلى العملات المشفرة المستقرة - العملات المشفرة المرتبطة بسعر العملات المستقرة مثل الدولار الأمريكي - كحل عملي.

سوق تحويلات العملات المشفرة المتنامي في أفريقيا

لقد تبنت أفريقيا بشكل كبير نظام التحويلات المالية عبر الحدود، مدفوعاً جزئياً بمحدودية الوصول إلى الأنظمة المصرفية الرسمية وضعف الشمول المالي. وقد أدى ذلك إلى نمو سريع في سوق تحويلات العملات المشفرة في جميع أنحاء القارة.

ودعماً لهذا الإتجاه، أفاد صندوق النقد الدولي أن أفريقيا هي واحدة من أسرع أواق العملات المشفرة نمواً على مستوى العالم، حيث تصل المعاملات إلى 20 مليار دولار أمريكي شهرياً في عام 2021. ويتجلى هذا النمو بشكل أكثر وضوحاً في دول مثل كينيا ونيجيريا وجنوب أفريقيا، التي تفتخر بأكبر عدد من المستخدمين بين الدول الأفريقية.

سيناريو تحويلات العملات المشفرة في منطقة آسيا و المحيط الهادي

في منطقة المحيط الهادي، أكتسبت عملة XRP قوة جذب كبيرة كحل للتحويلات المالية قائم على العملات المشفرة في أستراليا. هذا النجاح ليس مجرد قصص، حيث ظهرت التحويلات المالية كحالة استخدام حيوية في أسواق الأصول الرقمية الأسترالية، حيث غالباً ما تقود عملة XRP أحجام التداول في بعض أفضل البورصات في البلاد.

وبتحويل التركيز إلى آسيا، فإن خدمات تحويل الأموال الرقمية أخذة في الإرتفاع هنا أيضاً. على سبيل المثال، عقدت Strike شراكة مع مجموعة من الشركات المحلية التي تربط شبكة Lightning الخاصة بالبيتكوين بالخدمات المصرفية المحلية، بما في ذلك Pouch في الفلبين و GetBit في فيتنام.

تؤكد عمليات التعاون هذه على الإندماج المتزايد بين الأنظمة المالية التقليدية و العملات المشفرة في جميع أنحاء آسيا.

تحويلات العملات المشفرة باستخدام بلوكتشين على المستوى العالمي :

التحديات و الإعتبارات

في حين ظهرت التحويلات المالية المشفرة بنجاح كبديل للطرق التقليدية لتحويل الأموال الدولية، فإنها تواجه تحديات، مثل التقلبات، والضغوط التنظيمية، والحاجة إلى زيادة الوعي، لا سيما في البلدان المنخفضة والمتوسطة الدخل.

مخاوف التقلب

في بعض البلدان مثل فنزويلا، أثبتت العملة الوطنية ، مثل البوليفار، أنها أكثر تقلباً من عملة البيتكوين. هنا ، تمكن اقتصاد العملة المشفرة، مع حلول مثل العملات المستقرة، من تقديم مستويات تقلب أقل بكثير.

ويشكل التقلب عائقاً في معظم البلدان، كما أن أسعار البيتكوين - الأصل التمثيلي لإقتصاد العملات المشفرة - كانت مقلوبة رأساً على عقب خلال العام الماضي و أكثر.

الضغط التنظيمي

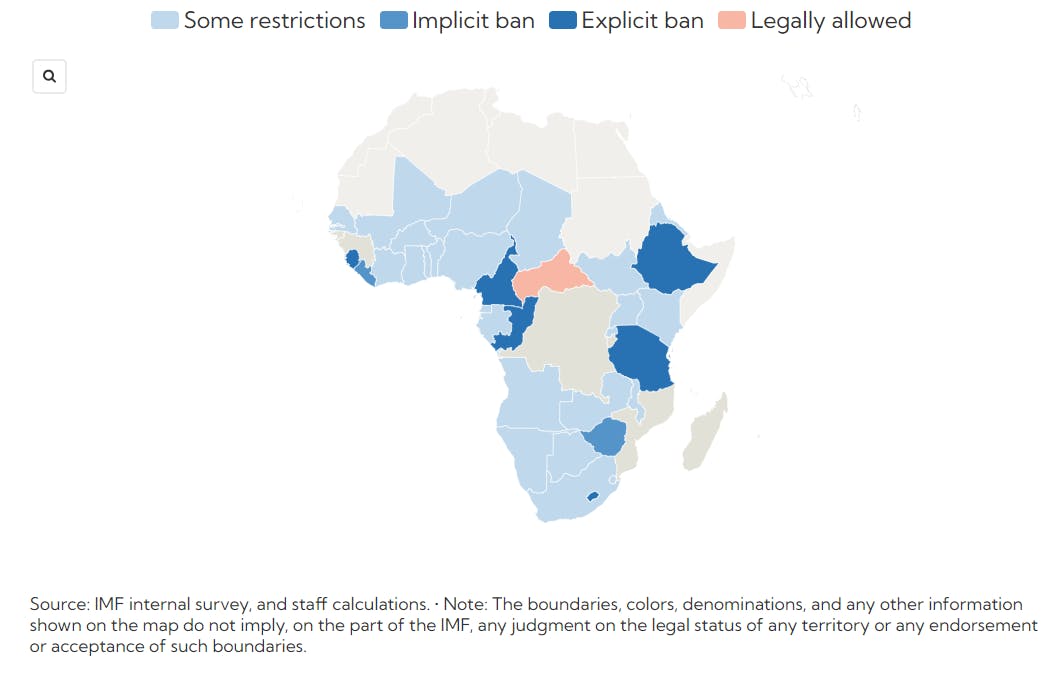

وتشكل الضغوط التنظيمية عائقاً كبيراً آخر أمام التبني. على سبيل المثال، حظرت حوالي 20% من دول أفريقيا جنوب الصحراء الكبرى الأصول المشفرة، ومن المفارقات أن البلدان ستستفيد أكثر من تحويلات العملات المشفرة.

نقص الوعي بالعملات المشفرة

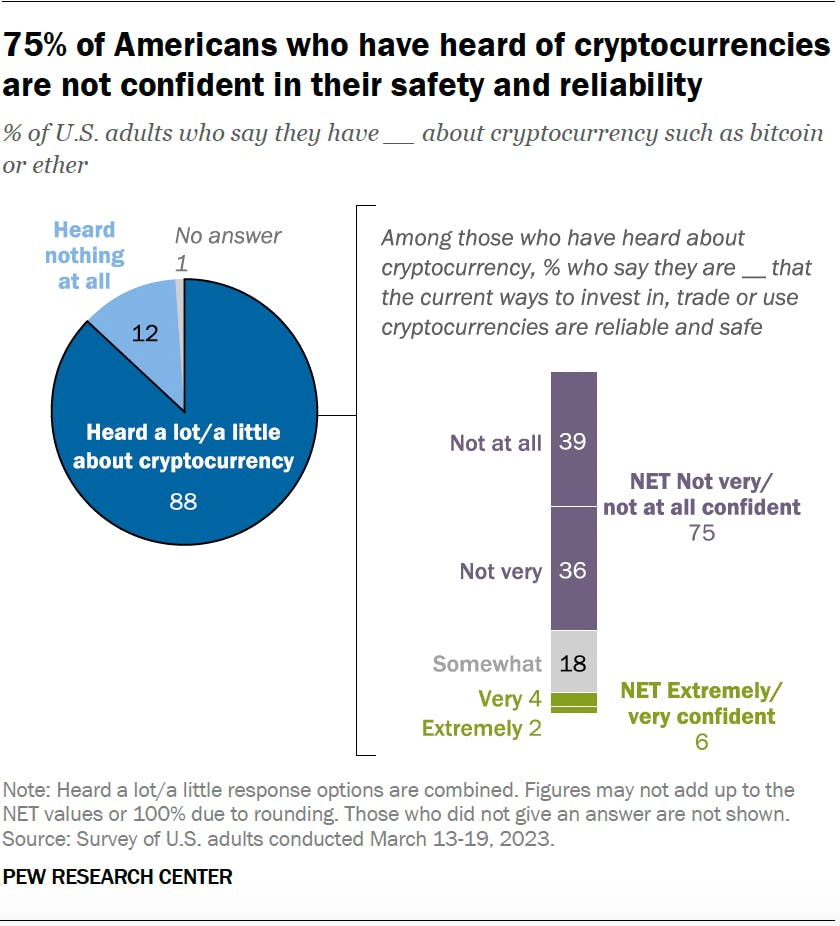

أخيراً، لم يصل تعليم العملات المشفرة بعد إلى المستوى المطلوب لتشجيع شريحة كبيرة من سكان العالم على اعتماد الأصول الرقمية كوسيلة لتحويل الأموال الدولي. في الواقع، حتى بين أولئك الذين تبنوا العملات المشفرة، يشكك الكثيرون في سلامتها و موثوقيتها.

مستقبل التحويلات المالية العالمية

في عالم قد تتجاوز فيه التحويلات المالية العالمية 840 مليار دولار بحلول عام 2023، تظهر العملات المشفرة باعتبارها الأعجوبة التكنولوجية التي تستعد لإصلاح التحويلات المالية التقليدية، بما يفيد الإقتصادات النامية بشكل خاص. ويتناقض هذا بشكل حاد مع الأنظمة القائمة، التي أعاقتها مجموعة كبيرة من التحديات، بما في ذلك الرسوم الباهظة، و المعاملات البطيئة، والغموض، ناهيك عن الملايين الذين لا يستطيعون الوصول إلى الخدمات المالية الأساسية.

ومع وعد العملات الرقمية المدعومة بتقنية البلوكتشين بخفض الرسوم ، وتسريع المعاملات، وتعزيز الشفافية، فإن فائدتها في العالم الحقيقي في خدمات التحويلات أصبحت واضحة في مناطق مختلفة، من أمريكا اللاتينية وأفريقيا إلى منطقة آسيا و المحيط الهادي. ومع ذلك، فإن هذا المسار الإيجابي يأتي مصحوباً بمجموعة من العوائق الخاصة به مثل تقلبات السوق، و القيود التنظيمية، ومحدودية المعرفة العامة.

وعلى الرغم من هذه التحديات، فإن الإبتكارات التقنية القادمة تستعد لمزيد من تبسيط وتعزيز التحويلات المالية القائمة على العملات المشفرة، مما يضع السوق على المسار الصحيح لتحقيق نمو كبير. ويشير هذه إلى قفزة ملموسة نحو تحسين الكفاءة، و القدرة على تحمل التكاليف، و الشمول المالي على مستوى العالم، ولكنها ستظل تتطلب بذل جهود متضافرة بين صناع السياسات، و الجهات التنظيمية، و صناعة العملات المشفرة للتغلب على العقبات العالقة.